Zgornja Gorenjska

Zgornja Gorenjska Kranjska Gora

Kranjska Gora Jesenice

Jesenice Žirovnica

Žirovnica Radovljica

Radovljica Bled

Bled Gorje

Gorje Bohinj

Bohinj Osrednja Gorenjska

Osrednja Gorenjska Tržič

Tržič Naklo

Naklo Kranj

Kranj Preddvor

Preddvor Jezersko

Jezersko Šenčur

Šenčur Cerklje na Gorenjskem

Cerklje na Gorenjskem Južna Gorenjska

Južna Gorenjska Železniki

Železniki Žiri

Žiri Gorenja vas-Poljane

Gorenja vas-Poljane Škofja Loka

Škofja Loka Medvode

Medvode Vodice

Vodice Vzhodna Gorenjska

Vzhodna Gorenjska Komenda

Komenda Kamnik

Kamnik Mengeš

Mengeš Trzin

Trzin Domžale

Domžale Moravče

Moravče Lukovica

Lukovica Karavanke

Karavanke

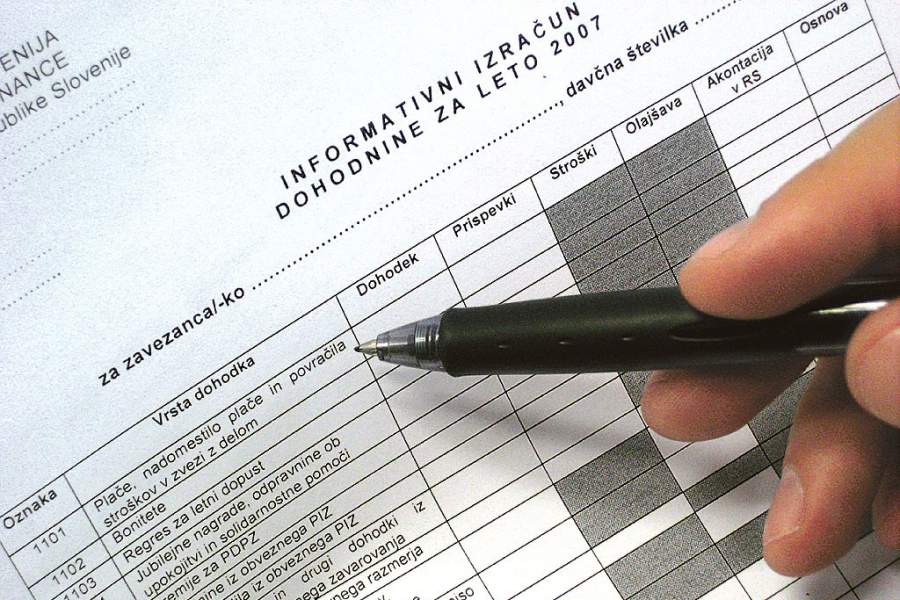

Spremembe zakona o dohodnini

Besedilo:

Cveto Zaplotnik

Kategorija: Gospodarstvo

/ / 06:00

Zakon spreminja obdavčitev čebelarjev, uvaja olajšavo za investiranje in posebno olajšavo za samostojne poklicne športnike in zvišuje "prag" skupnih dohodkov za uveljavljanje dodatne splošne olajšave.

Kranj – Spremenjeni zakon uvaja pri dohodkih kmečkega gospodinjstva enotno oprostitev dohodnine za dohodke iz čebelarstva, dosežene z uporabo do štiridesetih panjev. Oprostitev pa se prizna tako, da se davčna osnova od potencialnih tržnih dohodkov čebelarstva zniža za delež, ugotovljen iz razmerja med številom panjev, ki so oproščeni plačila dohodnine, in skupnim številom panjev.

Olajšava za naložbe v kmetijstvo

Zakon uvaja tudi olajšavo za investicijska vlaganja kmečkega gospodinjstva v osnovno kmetijsko in gozdarsko dejavnost, olajšava se prizna do višine 20 odstotkov dejanskih vlaganj, vendar največ do deset tisoč evrov v letu vlaganja in še za enak znesek v naslednjem letu. Olajšava se lahko uveljavlja do višine davčne osnove, neizkoriščeni del v prvem in drugem letu lahko zmanjšuje davčno osnovo v naslednjih treh letih. Za vlaganja se štejejo vsa vlaganja v opremo in osnovna sredstva za opravljanje osnovne kmetijske in gozdarske dejavnosti, razen vlaganj v nakup zemljišč, nakup ali gradnjo zgradb in nakup motornih vozil; ne glede na to pa se šteje za vlaganja tudi nakup traktorjev ter druge kmetijske in gozdarske mehanizacije. Olajšavo lahko uveljavljajo tudi agrarne skupnosti, pri tem se posameznemu zavezancu od skupne priznane olajšave prizna njen sorazmerni del, ta pa se določi, glede na skupno število zavezancev ali pripadajoči delež v agrarni skupnosti. Če bo zavezanec prej kot v treh letih prodal osnovno sredstvo ali opremo, za katero je uveljavljal olajšavo, se bo znesek davčne osnove povečal za znesek izkoriščene olajšave, neizkoriščenega dela pa v naslednjih letih ne bo možno uveljaviti.

Olajšava za vlaganja

Spremenjeni zakon uvaja tudi olajšavo za investiranje pri dohodku iz dejavnosti. Olajšava je lahko največ dvajset odstotkov investiranega zneska, pri tem je znesek olajšave omejen na dvajset tisoč evrov, vendar največ do višine davčne osnove. V letu investiranja je možno uveljavljati največ deset tisoč evrov olajšave, preostalih deset tisoč evrov pa v naslednjem letu. Zavezanec lahko uveljavlja olajšavo, če v letu vlaganja zaposluje enega delavca za poln delovni čas za celo leto oz. če v tem letu zaposli najmanj enega delavca vsaj tri mesece pred koncem leta in je delavec pri njem zaposlen še vse naslednje leto. Olajšavo je možno uveljavljati za vlaganja v opremo in za neopredmetena dolgoročna sredstva, ne pa za naložbe v zemljišča in zgradbe. Med opremo ne sodijo pohištvo, pisarniška oprema in motorna vozila, spadajo pa računalniška oprema, osebni avtomobili in avtobusi na hibridni in električni pogon ter tovorna motorna vozila z motorjem, ki ustrezajo najmanj emisijskim zahtevam Euro VI (letos tudi Euro V). Neizkoriščen del olajšave lahko zmanjšuje davčno osnovo še pet let po letu vlaganja, vendar jo je v posameznem davčnem letu možno zmanjšati največ za deset tisoč evrov. Če zavezanec odtuji opremo in neopredmetena dolgoročna sredstva prej kot v treh letih, se mu potlej za izkoriščen del olajšave poveča davčna osnova.

Poklicnim športnikom, ki samostojno opravljajo športni poklic in so vpisani v razvid poklicnih športnikov, se po novem enako kot samostojnim kulturnim delavcem in samostojnim novinarjem priznava olajšava v višini 15 odstotkov od njihovih letnih prihodkov, vendar le do zneska 25 tisoč evrov prihodkov.

Razbremenitev ljudi z nizki dohodki

Da bi davčno razbremenili zavezance v nižjih dohodkovnih razredih, je spremenjeni zakon zvišal »prag« skupnih letnih dohodkov za uveljavljanje dodatne splošne olajšave - in sicer s 6.800 na 8.300 evrov in z 9.000 na 9.600 evrov. Za zavezanca s skupnimi dohodki do 8.300 evrov velja dodatna splošna letna olajšava v višini 2.000 evrov in za zavezanca z dohodki med 8.301 evro in 9.600 evri olajšava v višini tisoč evrov. To pomeni, da zavezanci z dohodkom do 8.300 evrov lahko na letni ravni uveljavljajo splošno olajšavo v višini 4.959,6 evra, tisti z dohodki od 8.301 do 9.600 evrov v višini 3.959,6 evra in zavezanci z dohodki nad 9.600 evrov olajšavo v višini 2.959,6 evra. Zavezanci lahko uveljavljajo dodatno splošno olajšavo že med letom pri obračunu akontacije dohodnine od dohodka iz delovnega razmerja in od pokojnin, vendar le v primeru, če njihov mesečni dohodek ne presega ene dvanajstine od 8.300 oz. 9.600 evrov.