Zgornja Gorenjska

Zgornja Gorenjska Kranjska Gora

Kranjska Gora Jesenice

Jesenice Žirovnica

Žirovnica Radovljica

Radovljica Bled

Bled Gorje

Gorje Bohinj

Bohinj Osrednja Gorenjska

Osrednja Gorenjska Tržič

Tržič Naklo

Naklo Kranj

Kranj Preddvor

Preddvor Jezersko

Jezersko Šenčur

Šenčur Cerklje na Gorenjskem

Cerklje na Gorenjskem Južna Gorenjska

Južna Gorenjska Železniki

Železniki Žiri

Žiri Gorenja vas-Poljane

Gorenja vas-Poljane Škofja Loka

Škofja Loka Medvode

Medvode Vodice

Vodice Vzhodna Gorenjska

Vzhodna Gorenjska Komenda

Komenda Kamnik

Kamnik Mengeš

Mengeš Trzin

Trzin Domžale

Domžale Moravče

Moravče Lukovica

Lukovica Karavanke

Karavanke

Katastrski dohodek po novem

Besedilo:

Cveto Zaplotnik

Kategorija: Gospodarstvo

/ / 13:19

Geodetska uprava mora najkasneje do konca junija ugotoviti katastrski dohodek (KD), kot to ureja novi zakon. Zbornica predlaga postopno uveljavitev novega sistema in oceno o vplivu novega izračuna KD na ekonomski položaj kmetij.

Kranj – Predlani sprejeti in lani dopolnjeni zakon o ugotavljanju katastrskega dohodka ureja nov sistem ugotavljanja katastrskega dohodka in pavšalne ocene dohodka na čebelji panj za davčne in druge javne namene. Novi sistem korenito spreminja doslej uveljavljeni sistem pavšalne obdavčitve osnovne kmetijske in osnovne gozdarske dejavnosti. Namesto katastrskih razredov uvaja bonitetne razrede, namesto katastrskih kultur upošteva dejansko rabo zemljišč, namesto okrajev pa proizvodna območja, ki so statistične regije. Izračun je zapleten, saj upošteva količine pridelkov in cene v triletnem obdobju in tehnološke normative pridelave.

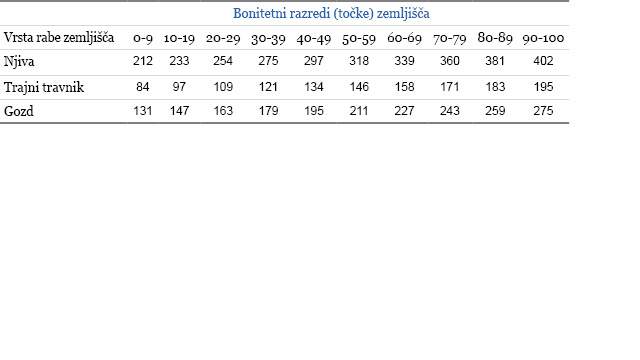

Vlada mora po tem sistemu prvič ugotoviti KD in pavšalno oceno dohodka na panj do letošnjega 30. junija. V ta namen je geodetska uprava do 20. maja javno razgrnila predlog kalkulacij katastrskega dohodka ter pozvala strokovno in drugo zainteresirano javnost, da poda morebitne pripombe in predloge. Predlog je na podlagi zakona izdelala geodetska uprava v sodelovanju z ministrstvom za kmetijstvo in okolje, ministrstvom za finance in Biotehniško fakulteto. Predlog vključuje tri dokumente, med njimi tudi lestvico KD za vsako od proizvodnih območij oz. statističnih regij. Poglejmo predlog lestvice KD (v evrih na hektar) za tri najpomembnejše rabe zemljišč v gorenjski regiji (glej sliko 2).

V Kmetijsko gozdarski zbornici Slovenije so prepričani, da tako obsežnega in zahtevnega projekta, kot je ugotavljanje KD po novem zakonu, ni mogoče speljati do 30. junija, zato pozivajo ministrstvo za finance, da sistem uveljavi postopoma, po natančnem pregledu izračunov, izvedenih popravkih in ocenitvi vpliva na ekonomski položaj kmetij. Menijo, da je nedopustno tako korenito posegati v izračun KD-ja, ne da bi prej proučili, kako bo to vplivalo na dohodninsko osnovo posameznih kmetij, na obremenitev posameznih panog, na doseganje praga za obvezen vstop v sistem davka na dodano vrednost in na obvezno vodenje računovodstva.